先日、自転車を購入しました。

まだ納品されていませんが、今から来るのが楽しみです。

ただ、悩んでいるのは保険の問題。

以前、熊本市では保険への加入が必須である、という記事を書きました。

私の場合、熊本県の必須要件も満たしており、補償内容も十分な、火災保険に付帯している個人賠償責任保険に加入しています。

しかし世の中には、「自転車保険」なる商品もあります。

今回は、「自転車保険」の正体と役割を解説し、私が「自転車保険」に加入すべきか検討します。

なぜ自転車保険は存在している?|個人賠償責任保険との違い

自転車保険を構成する要素は、大きく分けて次の3つです。

- 相手への補償

- 自身の死亡・ケガへの補償

- 示談交渉の代行

相手への補償

これは、自転車事故により、他人にケガをさせたり、他人が保有しているものを壊したりした場合の賠償責任に備える補償であり、個人賠償責任保険と同じ要素です。

自身の死亡・ケガへの補償

自転車保険では、自分の死亡やケガも補償されます。

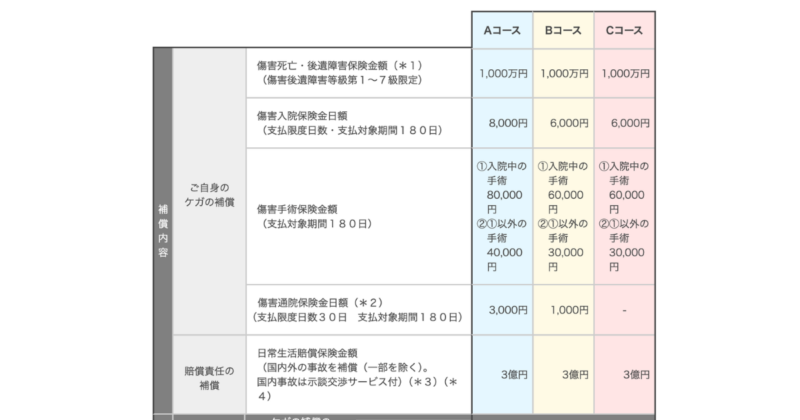

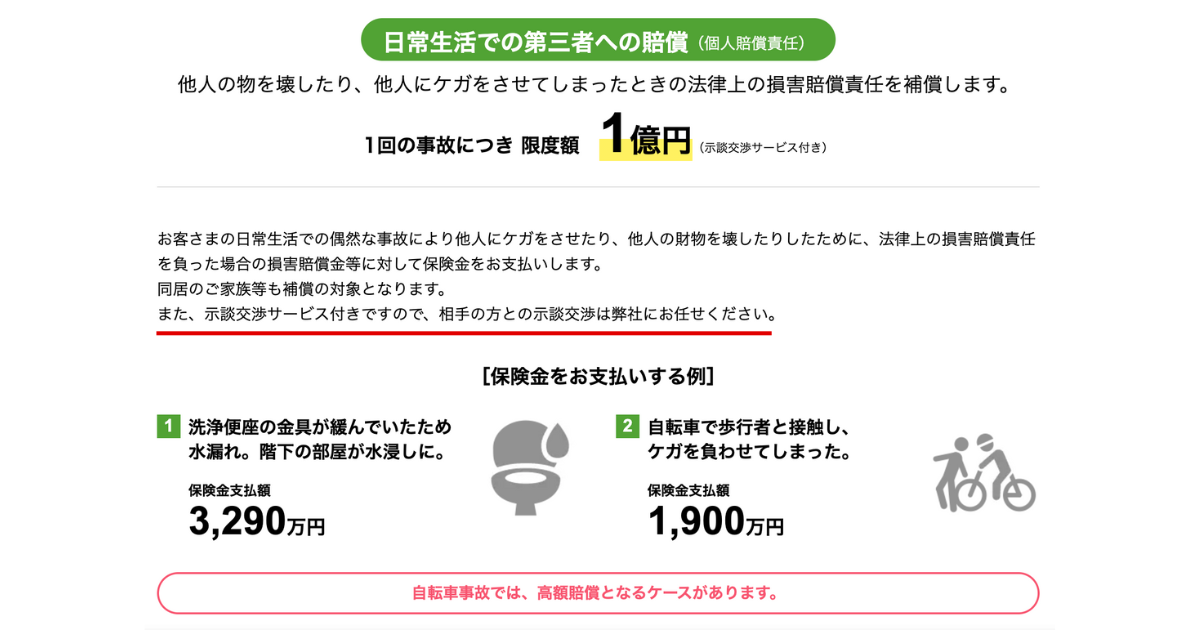

一例として、三井住友海上の「ネットde保険@サイクル」という商品を見てみましょう。

死亡や後遺症が残った場合や、入院・手術が発生した場合など、自分に対する保険金が支払われます。

ただし、自転車事故による場合のみ。

個人賠償責任保険と比べて手厚くはなりましたが、保険料は火災保険と同額程度の年額で5,530円かかり、補償される場面も限定的です。

火災保険や自動車保険は、ほぼ加入が必須な保険であり、個人賠償責任の特約を付帯しても、5,000円年額が上がるということはありません。

同じような補償内容の保険に、5,000円以上を支払う必要があるかは、慎重に考えるべきだと感じました。

示談交渉の代行

自分が加害者の場合、相手とのやり取りを、保険会社が代行してくれるサービスです。

精神的な負担が大きく、専門的な知識が必要なので、自転車保険に加入する材料として扱われる場合があります。

実は、火災保険にも示談交渉サービスは付いている場合は多いです。

参考までに私が加入している、賃貸向け火災保険の補償内容を御覧ください。

他にも自動車保険に付帯する個人賠償責任保険でも、示談交渉サービスが付いている場合は多いです。

やっぱり我が家は個人賠償責任保険で十分|3つの理由

自転車保険がどういった保険かを理解したうえで、「私の場合」、自転車保険への加入は不要と判断しました。

その理由を解説しますが、全てのご家庭には当てはまるとは限らないので、必要な補償を見極めた上で、加入する・しないの判断はご自身でお願いします。

補償内容が重複している|火災保険との重複

私が加入している火災保険には、すでに個人賠償責任保険が付帯しています。

- 自転車事故で相手にケガをさせた

- 物を壊してしまった

こういったケースは、すでに補償対象です。

自転車保険に加入すると、「相手への賠償」が重複することになります。

そして、賠償責任保険は実際の損害分しか支払われないため、複数の保険に入っていても受け取れる合計額は変わらず、保険料の二重払いになってしまいます。

補償金額がオーバースペック|3億円は本当に必要?

自転車保険では、相手への賠償が1億円を超える金額に設定されていることも珍しくありません。

確かに、高額賠償の判例は存在します。

過去記事で紹介した事例では1億円に迫る勢いで、いずれも子どもが加害者となった事故です。

必ずしも私が、被害者に重大な後遺障害を 負わせたり死亡させるリスクがないとは言えません。

しかし、安全運転を心がけている私が運転する場合は、限りなくリスクは低いと考えています。

手前味噌ではありますが(笑)

日常生活での自転車利用において、そのリスクをどこまで現実的に見るかは家庭ごとの判断になりますが、私の場合、加入している個人賠償責任保険の補償額で十分と判断しました。

自身のケガへの補償はすでにある|公的保険と家計

自転車事故による自分のケガについては、下記の内容で対応できると考えています。

- 健康保険

- 高額療養費制度

- これまでの貯蓄

私のように健康保険に加入している場合は、治療費の3割負担以外にも、仕事を休む場合でも傷病手当が付きますし、治療費が高額になっても高額療養費制度が利用できます。

その他、障害が残った場合には障害年金や、加入している生命保険での補償が受けられます。

お金が減ることは免れませんが、それについては日々の貯蓄で対応するのが、私のやり方です。

もちろん、貯蓄状況や働き方によって考えは変わるため、「私の場合」は、「自分のケガに備えるために自転車保険を追加する必要はない」という結論に至りました。

まとめ|個人賠償責任保険+αが自転車保険

自転車保険の中身を分解すると、

- 相手への賠償 → 個人賠償責任保険

- 自分のケガ → 医療・傷害補償

- 手続きの安心感 → 示談交渉サービス

これらを一つにまとめた商品だと言えます。

私の場合は、

- 火災保険や自動車保険に個人賠償責任が付いている

- 公的保険や家計で自分のケガに対応できる

という判断で、熊本県で加入が義務化されている個人賠償責任の要件を満たしているので、自転車保険の加入は見送りました。

逆に、自転車保険の加入が検討されるのは、

- 火災保険や自動車保険に個人賠償責任が付帯していない

- 医療費をカバーできるほどの貯金がない

- 自営業などで国民健康保険で傷病手当金が受けられない

こういった状況の方だと考えます。

いずれにしても、自転車を購入したら反射的に加入するのではなく、自身の状況に合った補償内容を整理した上で、加入の判断をすることが大事です。

コメント