子ども向けのNISAが、また創設されるというニュースを見ました。

子育て世代にとって、「お金」の悩みは尽きません。

私も、ただでさえ子育てにお金がかかるのに、転職で年収ダウンしてしまいました(T_T)

日々、家計簿とにらめっこしながら支出をどう抑えるかに考えを巡らせています。

そこで出たのが、マイカーを手放すという結論です。

我が家の資産形成の柱は投資にあります。

旧NISAの時代から、コツコツ運用を続けている真っ最中です。

そこでさらなる追い風「こどもNISA」が登場します。

現在検討中のこどもNISAが、我が家の新しい資産形成の柱になってくれるか、現時点で分かっている情報からシミュレーションしてみました。

こどもNISAはいつから?投資できる条件は?

前提として、現在この制度は、政府と与党内で2026年度の税制改正に向けた議論が進められているので、まだ決定ではありません。

制度が出来るとすれば、早くとも2026年以降に投資が可能になります。

制度の概要は以下のとおりです。

| 項目 | 検討されている内容 |

| 制度開始 | 2027年以降の開始 |

| 対象年齢 | 0歳〜17歳まで |

| 年間投資枠 | 年間で60万円 |

| 生涯投資枠 | 生涯で600万円 |

現在、私たちが投資している新NISA制度よりも投資できる額が控えめですね。

これは、子どもの世代の格差拡大を抑制する狙いがあるそうです。

前にもあった子ども向けNISAと普及しなかった理由

実は、子ども向けの非課税制度は過去にもありました。

それが2023年に廃止された「ジュニアNISA」です。

しかし、ジュニアNISAは不評で普及しませんでした。その最大の理由が「引き出し制限」です。

| 比較項目 | 新NISA(参考) | ジュニアNISA(旧) | こどもNISA(検討案) |

| 年間投資枠 | 360万円 | 80万円 | 約60万円 |

| 非課税期間 | 無期限 | 5年 | 無期限となる見込み |

| 引き出し制限 | なし | 原則18歳まで厳しく制限 | 12歳以上からの売却・引き出しを可能とする案 |

ジュニアNISAの最大の欠点は、原則として子どもが18歳になるまで引き出しができないこと。

大学入学前など、子どもが18歳になるまで、必要なタイミングで引き出せないので、「使いづらい」と判断されたようです。

対して、新しく創設される「こどもNISA」は、「12歳以上から引き出し可能」が検討されているので、中学・高校時代に資金が必要なタイミングで投資している資金を活用できます。

積み立てた資金はいくらになる?

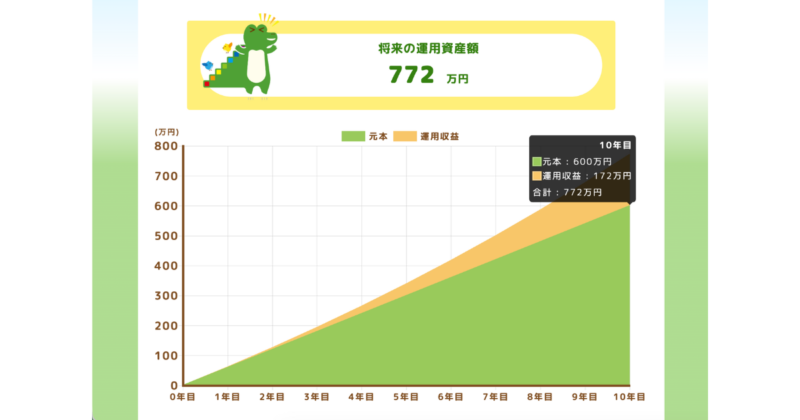

もし「こどもNISA」が開始されて、年間60万円投資できた場合、どれほどの効果があるのでしょうか?

金融庁の資産運用シミュレーションサイト等を使い、以下の条件で計算してみます。

https://www.fsa.go.jp/policy/nisa2/tsumitate-simulator

- 毎月の積立額: 5万円(60万円/12ヶ月)

- 想定利回り: 5%(長期的なインデックス投資の期待リターン)

- 積立期間: 10年間(0歳〜10歳になるまで)

| 項目 | 計算結果 |

| 元本合計(自己資金) | 600万円 |

| 運用益(非課税) | 172万円 |

| 最終積立金額 | 772万円 |

さらに資金を、そのままこどもNISA口座で18歳まで運用を続けた場合についても計算します。

- 元本+運用益:772万円(0歳〜10歳までの最終積立金額)

- 毎月の積立額:0円

- 想定利回り: 5%(長期的なインデックス投資の期待リターン)

- 積立期間: 8年間(10歳〜18歳になるまで)

その最終積立金額は、なんと約1,140万円になります。

なんと、18年間の運用で約540万円増える試算となりました。

ほぼ倍ですね。

あくまでシミュレーションなので、投資に過度の期待は厳禁ですし、元本割れのリスクは常にあります。

投資は自己責任です。

しかし、マイカー維持費などを投資に回すことができれば、子育て資金の悩みを小さく出来る可能性が高いですね。

まとめ:創設されたら私はやる!マイカー費用を子どもの未来へ

今回の「こどもNISA」の検討案は、私たちのように「節約」と「資産形成」を両立させたい子育て世代にとって、非常に大きな追い風になると感じています。

ジュニアNISAの最大の欠点だった、18歳までの引き出し制限が緩和されて、12歳(中学・高校入学前)から柔軟に使える見込みとなることは、制度の普及に大きくつながるでしょう。

新NISAと比較して控えめな投資枠も、18年間という時間を武器にじっくりと運用し続ければ、積立額の倍近い金額まで増える見込みなので、子育て世代の負担軽減につながります。

創設されたら、我が家は迷わずやります。

我が家の場合、マイカーを手放すことで、年間数十万円の維持費(ガソリン代、保険、税金など)を削減できる見込みです。

今回のシミュレーションが示したように、この浮いた費用を「こどもNISA」に充てることができれば、子どもの教育資金の悩みを大幅に小さくできる可能性が見えてきました。

マイカーを手放すという決断は、単なる「我慢」ではなく、「子どもの未来への投資」という意味を持ってくるため、ますますマイカーを手放すモチベーションが上がってきました。

「こどもNISA」が創設されるのを待ちつつ、日々の節約と資産形成を継続していきます。

皆さんの家では、

- 学資保険やNISA、どんな方法で子育て資金を作っていますか?

- 家計を助けるために、手放したものはありますか?

など、子育て資金の作り方についてコメントで教えていただけると嬉しいです!

コメント