住み続ける限り節約効果が継続する|火災保険を「言い値」で払わない

前回の投稿では、鍵交換代や仲介手数料といった、不動産屋が絶対に譲らない「鉄壁の項目」についてお話ししました。

でも、これ以上、初期費用は削れないというわけではありません。

実は見積書の中に、住み続ける限り節約効果が「積み重なる」項目が、まだ残っています。

それが、「火災保険」です。

今回は、不動産会社が勧める「割高な保険」ではなく、自分で最適な保険を契約するための交渉術について共有します。

見積書の火災保険は割高|「キックバック」の温床?

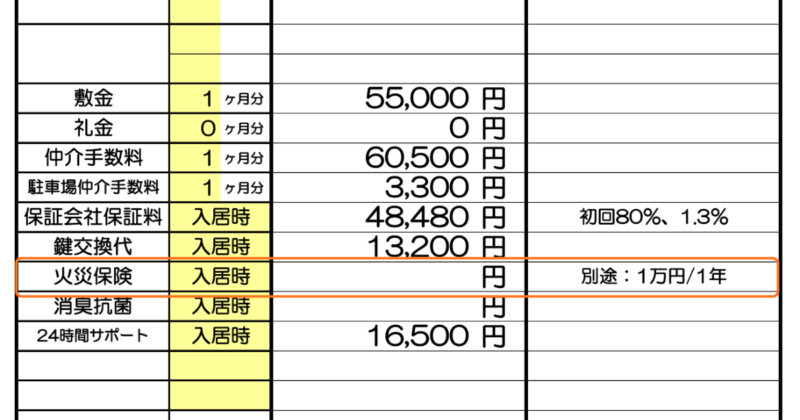

現在の賃貸物件に入居する時にもらった、最初の見積書を見てみると、「火災保険」の項目の欄外に「別途:1万円/1年」と記載があります。

この金額は、私の相場感としては、「高い」です。

私がこれまで契約してきた物件でも、初期の見積書では、1万円/年ぐらいが相場ですが、ネット系の火災保険を選べば、5,000円程度で同等の補償内容の保険に加入できます。

なぜ不動産会社は、割高な火災保険を初期の見積書に記載してくるのでしょうか? それは、私たちが、割高な火災保険を契約することで、不動産会社に「代理店手数料(仲介会社の利益)」が入る仕組みだからです。

もちろん、商売だから利益を出すのは当然ですが、同程度の補償内容の保険を、割高な保険料で、私たちが払わされるのは納得がいきません。

不動産会社の「おこづかい」になるくらいなら、新居のカーテンを新調したほうが自分に恩恵があります。

火災保険の中身|オーナーの補償と自分への補償

「火災保険」という名前なので勘違いしやすいですが、賃貸の火災保険は大きく分けて3つの補償で構成されています。

借家人賠償責任保険|大家さんへの補償(必須)

これが賃貸の火災保険で最も重要な部分です。

もし私が不注意で火を出して、借りている部屋を燃やしてしまった場合、大家さんに対して賠償する必要があります。

この賠償額は、建物の規模にもよりますが、私が入居してきた物件では、1,000万円〜2,000万円程度の補償がある保険に加入させられる場合が多いです。

家財保険|自分の家財道具への補償

自身の家具や家電が、火災や水濡れでダメになってしまった場合に、買い替えの費用を賄うための補償です。

不動産会社から初期の見積もりで、出てくる補償内容も、この点が過剰になっている場合が多く、紹介された保険の補償内容は、「1,000万」となっていました。

私は自身の家財の総額を200万円と見積もっていますので、この点が割高になっている理由です。

個人賠償責任保険|人に迷惑を掛けてしまった場合の補償

洗濯機のホースが外れて階下の部屋を水浸しにしたり、子どもが他人の車を傷つけたりなど、そんな「日常生活のトラブル」をカバーしてくれる補償です。

この部分は重要で、火災保険の特約として月数百円程度でついていることが多いけれど、補償額は1億円もあります。

また、対象範囲が幅広く、私が仮に自転車事故を起こして、他人にケガをさせてしまった場合や、子どもが保育園で他の子どもにケガをさせてしまった場合も、その補償の対象になります。

過去に投稿した、保育園に入園する時に加入を勧められた「キッズガード」も、個人賠償責任保険の仲間です。 不動産会社が、おすすめする火災保険に加入するかどうかは別にして、この特約は付けておく方がいいです。

注意点としては、自動車保険などにも同様の特約がついている場合があり、「補償の重複」になっていないか確認が必要です。

指定の火災保険への加入が強制される場合|独占禁止法に抵触する可能性も

火災保険が必須であることは、理解いただけたと思いますが、不動産会社から紹介される保険は割高です。

しかし、一部の不動産会社は、特定の保険に加入が必須と、契約を迫ってくる場合があります。

ここで多くの人は「なら、しょうがないか。。。」と引き下がってしまいますが、諦めないでください。 どの保険会社を契約するかは、私たちの自由です。

もし、特定の火災保険への加入を強制されそうになったら、「必要な補償内容を満たしていれば、自分で選んでも問題ないですよね?」と返してあげると良いです。

特定の保険を強制する行為は、独占禁止法上の「抱き合わせ販売」に抵触する可能性もあり、その点を指摘すると、不動産会社も強制はできません。 公正取引委員会や金融庁の指針では、特定の保険を強要することは独占禁止法や保険業法に抵触する可能性があると指摘されています。 気になる方は、「国民生活センター 火災保険 強制」で検索してみてください。

実際に自分で火災保険を選んだ3ステップ|メールでのやり取りでOK

ここからは、私が実際に割安の火災保険に加入できた方法について、ご紹介します。 プロセスは、次のとおりです。

不動産会社に火災保険は自分で選ぶことを伝え、必要な補償条件を聞く

前提として、私が契約した物件には、火災保険の指定はなかったので、トラブルはありませんでした。

最初のうちは指定があるかどうか不明なので、見積書をもらった段階で、「火災保険は自分で選んでも良いですか?」とまず確認を取りました。

OKをもらえた場合、補償条件を聞きます。 補償条件とは、具体的には「借家人賠償責任」の補償額がいくら必要かを指します。 私の場合、2,000万円の補償額があれば、自身で火災保険を選んでも良いという回答をいただきました。

聞き取った条件から、自分に合った保険を比較して選ぶ

借家人賠償の補償額が分かったら、自分に最適な保険を選びます。

選び方の詳細は今後取り上げますが、私は次のような火災保険比較サイトを利用しています。

火災保険に加入し、補償条件を不動産会社に共有する

自分に合った、火災保険への加入ができたら、補償条件を不動産会社に共有します。

最近は、WEBで保険の加入が完結するものが多いので、保険証書もWEBから取得することが多いです。

WEBから取得した保険証書を、PDF化するなり、スクショを撮るなりして、メールで不動産会社に共有しましょう。

これで、火災保険を自分で選ぶプロセスは完了です。 不動産会社が勧めてくる、火災保険と比較して、5,000円程度は節約できました。

まとめ|自分で選ぶことで補償内容と保険料を最適にできる

鍵交換代や仲介手数料の交渉では、不動産会社やオーナーの利益に直接関わることもあり、交渉に失敗してしまいました。 また、「ガイドライン」が根拠となるので、強制力がないと言われてしまうとそれまでかもしれません。

しかし、火災保険は違います。 消費者の権利は、「法律」で明確に保護されているので、勝率は高いと思います。

ただ、自由となると逆に「選び方が分からない」、「賃貸初期費用、引っ越し業者に続いて、火災保険も相見積もりなんて、時間がない」と感じる人もいらっしゃいます。

次回は、そんな方に向けて、火災保険の選びをサポートする「時短ツール」について共有します。

コメント